Kør-selv-ferien er populær som aldrig før, men før du indstiller GPS’en feriemålet, er der nogle grundlæggende ting, du bør have styr på. Læs her om, hvordan du tjekker bilen og dine forsikringer så du kan køre trygt på sommerferie

I disse dage er der mange danskere, der pakker bilen med familie og bagage for at køre mod varmere himmelstrøg. Er du en af dem, er her nogle få og enkle tips til, hvordan du forbereder dig inden turen.

Tjek lufttrykket i dækkene

Den eneste kontakt mellem mennesker og vej svarer til fire håndflader. Når du skal ud på længere køreture i en feriepakket bil, er det vigtigt, at du kører med de rigtige dæk og et passende lufttryk.

– Når I både har mere bagage og flere personer i bilen end til hverdag, så skal lufttrykket i dækkene øges. Kører du med for lavt tryk, går det ud over styringen, eksempelvis hvis du skal undvige. Dækkene bliver også hurtigere slidt, og du bruger mere brændstof. Så der er al mulig grund til at tjekke, at dæktrykket matcher den feriepakkede bil. Det rigtige tryk er angivet i bilens instruktionsbog og typisk også på dørstolpen eller ved tankdækslet, siger adm. direktør Georg Nielsen fra Continental Dæk Danmark A/S, som generelt opfordrer til, at man kører forbi sit autoværksted eller dækcenter, hvis man er usikker på, om bilen er klar til ferien.

Pak bilen rigtigt

Megen bagage i bilen har ikke blot indflydelse på bilens dæktryk. For at få en sikker køretur bør du også sørge for, at bagagen er pakket korrekt og forsvarligt. I en kort videofilm, som Continental Dæk Danmark A/S har produceret, viser motorsportsekspert John Nielsen og foredragsholder Mette Bloch forskellen på at køre med forkert og korrekt lufttryk, og hvordan bagagen sikres bedst muligt.

– Få de tunge ting så langt ned og så langt frem i bagagerummet som muligt. Bagefter kan du fylde op med de mindre og lettere ting. Og sørg for at få pakket det hele ned under hattehylden, så det ligger forsvarligt og der ikke kan ryge løse genstande ind i kabinen, lyder rådet fra Mette Bloch i videoen, der kan ses på Youtube.

Dækker forsikringen?

Udover at tjekke bilen er det vigtigt at have styr på sine forsikringer. Ifølge advokat Poul Jost Jensen fra ADVODAN Glostrup er danske bilister ofte ikke klar over, hvordan deres forsikringer dækker, hvis de tager på kør-selv-ferie.

– Mange køber dyre rejseforsikringer, når de tager på ferie – blot for at være på den sikre side. Men det er faktisk ikke nødvendigt, når du tager på kør-selv-ferie. Din sædvanlige bilforsikring dækker nemlig også, når du kører bil i Europa, fortæller advokat Poul Jost Jensen.

Har du tegnet ansvarsforsikring på din bil, gælder den således i alle EU-lande samt i Norge, Island, Schweiz, Andorra og Serbien og den danske nummerplade er tilstrækkelig dokumentation. I visse lande skal man medbringe et såkaldt “grønt kort” som dokumentation, eksempelvis hvis man kører gennem lande som Bosnien-Herzegovina og Albanien.

Ret til vejhjælp

Har du tegnet en kaskoforsikring på dit køretøj, gælder denne også ved kørsel i Europa, fortæller han.

– Din kaskoforsikring gælder også i Europa og giver dig bl.a. ret til vejhjælp gennem SOS International. Det giver stor tryghed, da man sjældent har nummeret på en mekaniker eller lignende ved hånden, hvis man skulle havarere i udlandet, siger Poul Jost Jensen.

Advokaten gør dog opmærksom på, at man skal medbringe dokumentation på sin kaskoforsikring i form af et såkaldt “rødt kort”, der enten kan fås fysisk hos forsikringsselskabet eller downloades som en app. Endelig anbefaler Poul Jost Jensen, at du udskriver en såkaldt international skadesanmeldelsesblanket og gemmer denne i handskerummet. Så er du sikker på, at du får skrevet alle de nødvendige informationer ned, hvis uheldet skulle være ude.

Tjekliste før kør-selv-ferien:

1. Tjek din bils anbefalede lufttryk, og tilpas det til den ekstra vægt. Reservehjulet skal også have det rette lufttryk. Er bilen udstyret med lappekit, så tjek hellere, at det er klar til brug.

2. Sørg for, at der er tilstrækkelig med olie på bilen – og tag gerne en ekstra dunk med

3. Tjek bremser, oliefilter, kølervæske, sprinklervæske og aircondition.

4. Pak bilen rigtigt. Placer jeres tungeste bagage i bunden og så langt fremme som muligt. Stil bagagen ind under hattehylden og fastgør den, så løse genstande ikke ryger ind i kabinen ved hårde opbremsninger.

5. Alle lygter skal virke, så du kan se og selv blive set.

6. Det er en god idé at pudse ruderne udvendigt og indvendigt samt at tjekke gummiet på vinduesviskerne, så udsynet er i orden.

7. Advarselstrekant og sikkerhedsveste (til alle) er et krav i nogle lande – og altid godt at have med.

8. Tjek, at alle dokumenter og mærkater er i orden – forsikring, miljøzoner med videre.

9. Har du kasko på din bil, bør du få skrevet nummeret til SOS International ned, da det er her du skal henvende dig ved behov for vejhjælp.

10. Udskriv en international skadeanmeldelsesblanket og hav den i handskerummet, så alle informationer bliver registreret korrekt ved et evt. uheld.

På den anden side kan elbiler have nogle unike vedligeholdelsesudfordringer, der kan være mere omkostningstunge end vedligeholdelse af benzinbiler. For eksempel kan batteriskader eller fejl kræve specialiseret reparation eller udskiftning, som kan være dyrt. Derudover kan en elbils kølesystem og elektriske komponenter kræve ekstra opmærksomhed og vedligeholdelse for at sikre optimal ydeevne og levetid.

På den anden side kan elbiler have nogle unike vedligeholdelsesudfordringer, der kan være mere omkostningstunge end vedligeholdelse af benzinbiler. For eksempel kan batteriskader eller fejl kræve specialiseret reparation eller udskiftning, som kan være dyrt. Derudover kan en elbils kølesystem og elektriske komponenter kræve ekstra opmærksomhed og vedligeholdelse for at sikre optimal ydeevne og levetid.

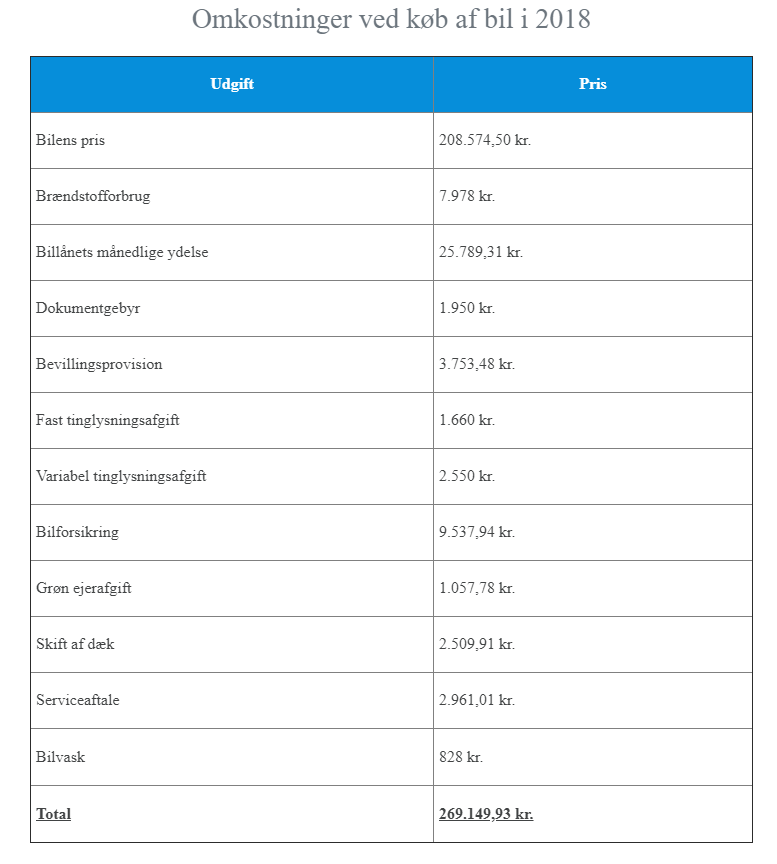

I en ny undersøgelse, udarbejdet af Lånio.dk, konkluderes det, at der årligt er op til 44.500 kr. at spare ved køb af en mikrobil frem for en stor mellemklassebil. Med udgifter såsom billån, bilforsikring, grøn ejerafgift m.m. hober udgifterne ved at eje en bil sig hurtigt op. Derfor er det påliggende at ville spare penge, hvor dette er muligt.

I en ny undersøgelse, udarbejdet af Lånio.dk, konkluderes det, at der årligt er op til 44.500 kr. at spare ved køb af en mikrobil frem for en stor mellemklassebil. Med udgifter såsom billån, bilforsikring, grøn ejerafgift m.m. hober udgifterne ved at eje en bil sig hurtigt op. Derfor er det påliggende at ville spare penge, hvor dette er muligt.

Få parkeringspladser og høje parkeringsafgifter har fået beboerne i Ørestaden til at skifte privatbilen ud med delebilen og øget anvendelsen af bæredygtig transport. Den nye bydel har med en af de dyreste parkeringslicenser i København et lavere bilejerskab end den gennemsnitlige københavnske bydel.

Få parkeringspladser og høje parkeringsafgifter har fået beboerne i Ørestaden til at skifte privatbilen ud med delebilen og øget anvendelsen af bæredygtig transport. Den nye bydel har med en af de dyreste parkeringslicenser i København et lavere bilejerskab end den gennemsnitlige københavnske bydel.